- •

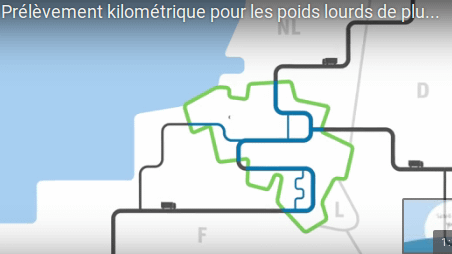

La taxe belge va faire flamber les coûts du transport en Belgique

Sur un chantier, la surveillance avait été confiée à une société qui avait ensuite sous-traitée. A la suite d'un contrôle, l'URSSAF avait mis en œuvre la solidarité financière du donneur d’ordre, considérant que la sous-traitance relevait du travail dissimulé par dissimulation d'activité. Elle avait adressé à la société une mise en demeure pour le paiement des cotisations dues par les sous-traitants à raison des prestations effectuées pour le compte de la société.

La société avait contesté cette solidarité financière. Elle estimait en effet qu’elle avait respecté les obligations de vérifications imposées au donneur d'ouvrage, puisqu’elle s’était fait remettre une attestation établie par les sous-traitants eux-mêmes certifiant respecter leurs obligations sociales.

Insuffisant selon la cour de cassation qui rappelle que les documents réglementaires (c. trav. art. D. 8222-5) sont les seuls dont la remise permet de s'acquitter de son obligation de vérification.

La société donneur d’ordre ne justifiant pas de la remise de tels documents, elle n'avait donc pas procédé aux vérifications qui lui incombaient. Elle était tenue à la solidarité financière.

Ce jugement, très important, doit donc mettre en garde tous les commissionnaires et transporteurs principaux dans la manière dont ils managent la gestion documentaire et leurs obligations vis à vis de leurs sous-traitants.